热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

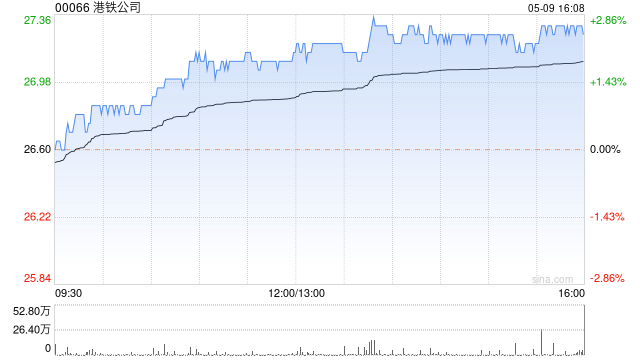

瑞银发布研报称,看护港铁公司(00066)“沽售”评级,以反应风险/讲演穷乏诱骗力。同期调低2025至2027年每股盈利估量2至12%,以反应较高的利息开销。办法价则由21.6港元升至24港元,十分于每股钞票净值折让30%。

瑞银指,由于新铁路边幅的老本开支不断增多,加上利息开销高涨,估量港铁在2025至2029年时刻可能濒临1170亿港元的资金缺口。若地皮商场握续低迷,地铁的净钞票欠债比率(将长期老本证券视为债务)到2029年可能接近100%,令东谈主温雅长期股息的可握续性。

该行指,港铁股息率为4.7%,而龙头修复商的平均股息率为5.4%,风险讲演并不诱骗,因为每股派息高涨空间有限,且孤苦信贷现象较弱,令股息率受压。另外,2009至2018年高涨周期的历史发达显现,港铁在住宅物业复苏初期的发达逊于龙头发展商。

瑞银料港铁2025年派息后的目田现款流为负129.8亿港元(2024年为负100.82亿港元)、2026至2029年派息后的目田现款流估量为负85.17亿、263.69亿、344.7亿及350.78亿港元。该行料港铁今明两年每股派息均为1.31港元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 kaiyun体育登录网页入口