时隔两年多重启IPO,腾龙健康的计算绝顶明确,剑指北交所上市。

两年多前深交所IPO未成的水疗推拿缸配件商腾龙健康,于近日重启了上市换取。

这一次,这家广州制造企业莫得再冲击大盘蓝筹云集的深交所主板,而是把计算转向了更适配中小改进企业的北交所。

腾龙健康主要从事水疗推拿缸配件的研发、瞎想、坐褥和销售,公司主营业务收入亦主要起原于水疗推拿缸配件居品。二次IPO闯关,腾龙健康胜算几何?

弃主板选北交所,更为适配的赛谈切换

好多东谈主听到“腾龙健康”的名字,第一反映会是医药或大健康企业,但剥开名字的外壳,它的中枢生意,是扎根水疗推拿缸配件赛谈二十余年的制造业老兵。

腾龙健康开采于2006年12月1日,注册在广州开采区,主营业务为水疗推拿缸配件的研发、瞎想、坐褥和销售。

公司的掌舵东谈主、实控东谈主是彭学文,有着一段颇具反差感的事迹经历:下海做生意前,他曾在湖南师范大学担任了3年讲师,1994年到2001年,又在外企担任中国区司理,这段经管阅历,也为公司日后除外售为中枢的业务模式,埋下了关节伏笔。

时隔两年多,重启IPO,腾龙健康的计算绝顶明确,剑指北交所上市。

腾龙健康公告称,已于2026年2月11日初次向中国证券监督经管委员会广东证监局(以下简称“广东证监局”)提交了向不特定及格投资者公开采行股票并在北京证券往复所(以下简称“北交所”)上市换取备案肯求材料。经与监管计划明,2月27日再行提交了完备的备案材料,换取机构为国信证券。

广东证监局3月4日出具了换取备案登记阐述书,腾龙健康稳定干预换取期。

换取机构依然领受了上次主板IPO的伙同方国信证券,中介团队的牢固,也为此次闯关减少了磨合成本。

为何从深交所转战北交所?关于中小鸿沟的专精特新企业腾龙健康来说,北交所的财务门槛更低、板块定位匹配度更强、审核容错度更高,过会难度权贵低于深交所主板。数据也夸耀,限度2026年3月5日,年内A股筹算完成IPO审核29次,27家通过审核,其中通过数目最多的板块等于北交所,筹算17家,领跑全市集。

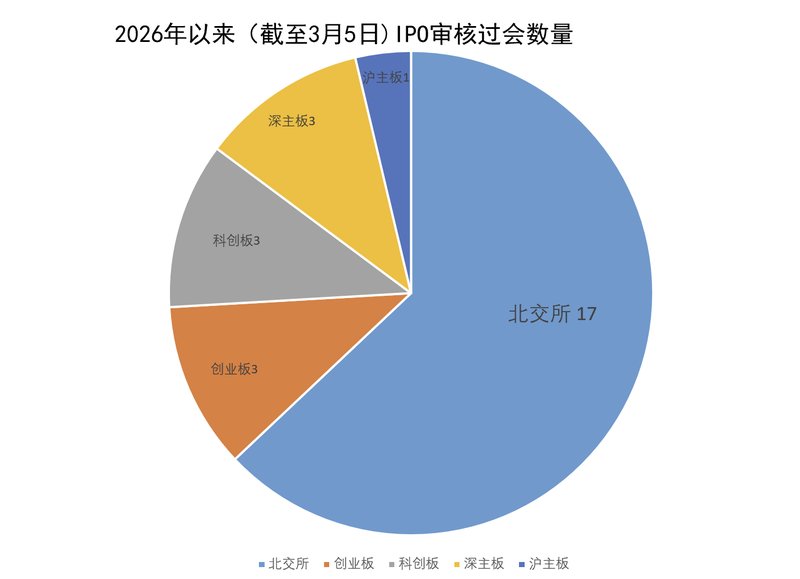

更高的过会率、更快的审核节拍、对中小企业更高的容错度,对腾龙健康来说,无疑是比深交所主板友好得多的闯关环境。

北交所IPO过会数目领跑市集。新京报贝壳财经记者段文平制图

功绩高光褪去,净利润皆集下滑的隐忧

板块定位的适配,处理了“能弗成报”的问题,但本钱市集最中枢的侦察顺次,则是企业的盈利才略。

此前冲击主板IPO时,腾龙健康手里执着一份亮眼的功绩答卷。2020年至2022年,公司营收从2.41亿元增长至3.90亿元,再到4.41亿元,陆续稳步增长;同时扣除非鄙俗性损益前后孰低的归母净利润,从6496.95万元增长至约1.15亿元,再到约1.40亿元,三年技巧净利润翻了一倍多。

但这份高光,没能延续下去。

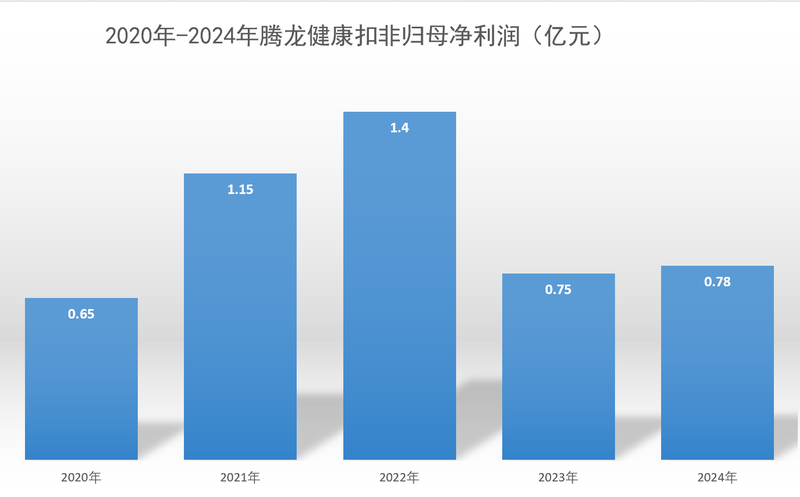

2023年后,腾龙健康归母净利润出现显然下滑。新京报贝壳财经记者段文平制图

公司最新暴露的财务数据夸耀,2023年度、2024年度、2025年1-3月事审计的包摄于公司鞭策的扣除非鄙俗性损益后的净利润为7472.66万元,7780.49万元和2624.46万元,加权平均净金钱收益率为19.88%,20.21%和6.02%。

对比2022年1.40亿元的净利润高点,2023年公司净利润险些腰斩,2024年虽有小幅回升,但仍不及高点的六成,功绩增长乏力的态势还是十分显然。

营收靠外洋,悬在头顶的筹划风险

回看腾龙健康深交所的IPO之路,虽是主动除去,但也暴显现了公司的一些问题。

2023年3月,腾龙健康深交所主板IPO获受理,规划刊行不进步3168万股新股,召募资金10.13亿元;以前8月更新招股讲解书,随后修起了往复所两轮问询,最终却在2023年11月主动肯求除去刊行材料,12月1日深交所稳定阻隔其IPO审核。

其中,深交所首轮问询中条目腾龙健康讲解第三方回款触及的主要客户及买卖合感性,以及是否存在编造往复或调度账龄情形。

此外,腾龙健康受到市集质疑的,还有募资的合感性。

该公司其时规划募资10.13亿元,分辨投向坐褥基地升级、关节部件产业化、智能仓储及信息化、研发中心升级和补充流动资金五大样式。但这份募资规划,却和公司的财务景象酿成了显然的反差。

2019年-2022年,腾龙健康进行了现款分成,金额分辨为1200.36万元、3000万元、5600万元和8000万元。

一边是给鞭策分成,一边是向本钱市集融资超10亿元,“不缺钱却要大额募资”的算作,激勉了市集的质疑。更为关节的是,10.13亿元的募资鸿沟,相当于公司2022年末净金钱的3倍,与公司年营收4亿多的筹划体量,有点不匹配。

还有一个问题是,超高的境外营收占比,既是腾龙健康的增长起原,亦然悬在头顶的始终风险。

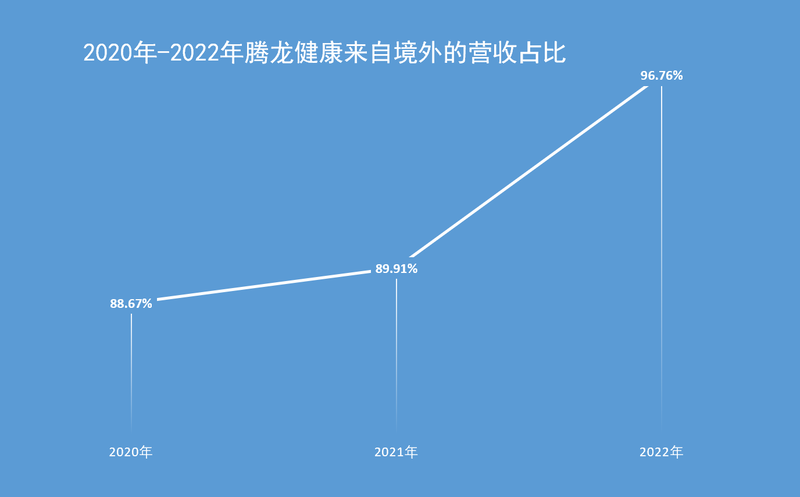

上次招股书夸耀,2020年至2022年,公司来自境外的营收占比分辨为88.67%、89.91%、96.76%,占比逐年普及。公司也在招股书中明确领导,存在境外客户销售占比拟高、境外市集筹划、海运成本波动等多重风险。

腾龙健康境外业务占比拟高。新京报贝壳财经记者段文平制图

最直不雅的影响,等于汇兑损益对利润的冲击。2020年至2022年,公司产生的汇兑损益分辨为646.36万元、344.59万元、-1320.46万元,占各期净利润的比例分辨为9.95%、3.01%、-9.45%,波动极大。

对腾龙健康来说,换谈北交所,是换了一条更适配的赛谈,但这仅仅闯关的第一步。上市从来都不是企业发展的异常,而是新的首先。比能弗成胜仗过会更贵重的是,这家深耕细分赛谈二十余年的企业,能否信得过破解功绩增长瓶颈,化解对外洋市集的过度依赖,信得过拿出陆续牢固的盈利才略。

毕竟,本钱市集最终闲逸买单的,从来不是一张上市门票kaiyun体育官方网站全站入口,而是企业实简直在的始终价值。